MacroSignal

Ежедневный макро-дайджест · 2026-06-11

🚦 Сводка сигналов

| Индикатор | Значение | Сигнал |

|---|---|---|

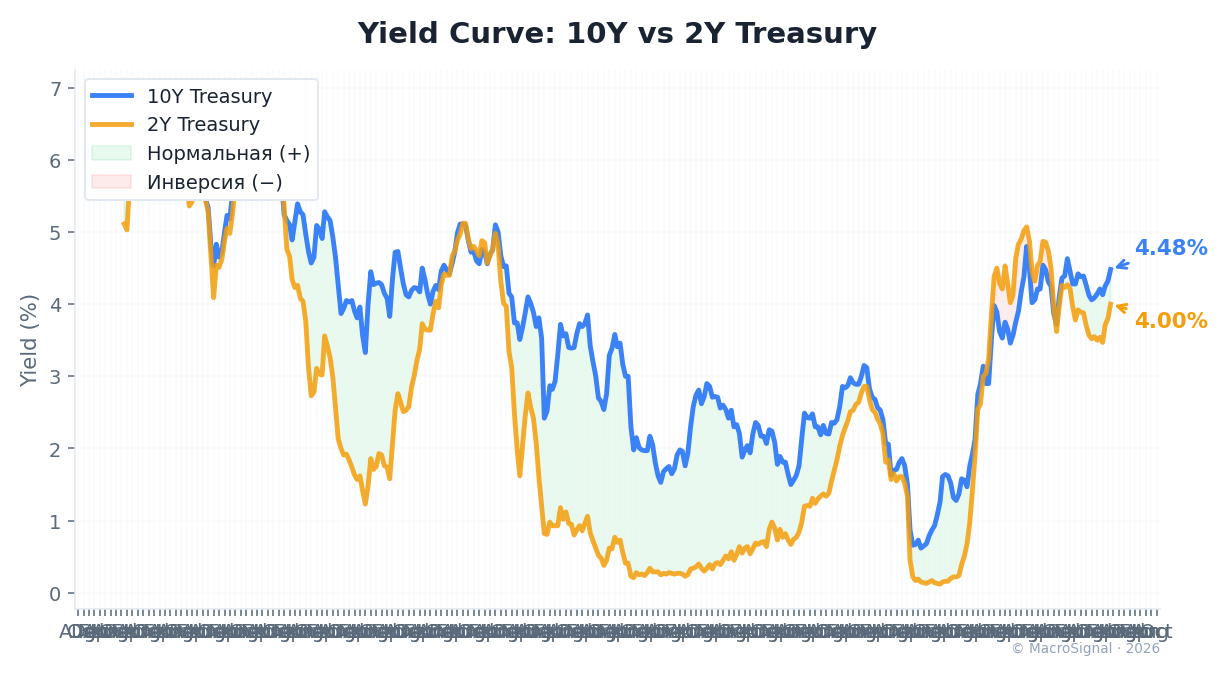

| Кривая доходности | +0.48pp | 🟡 Нормальная, пологая |

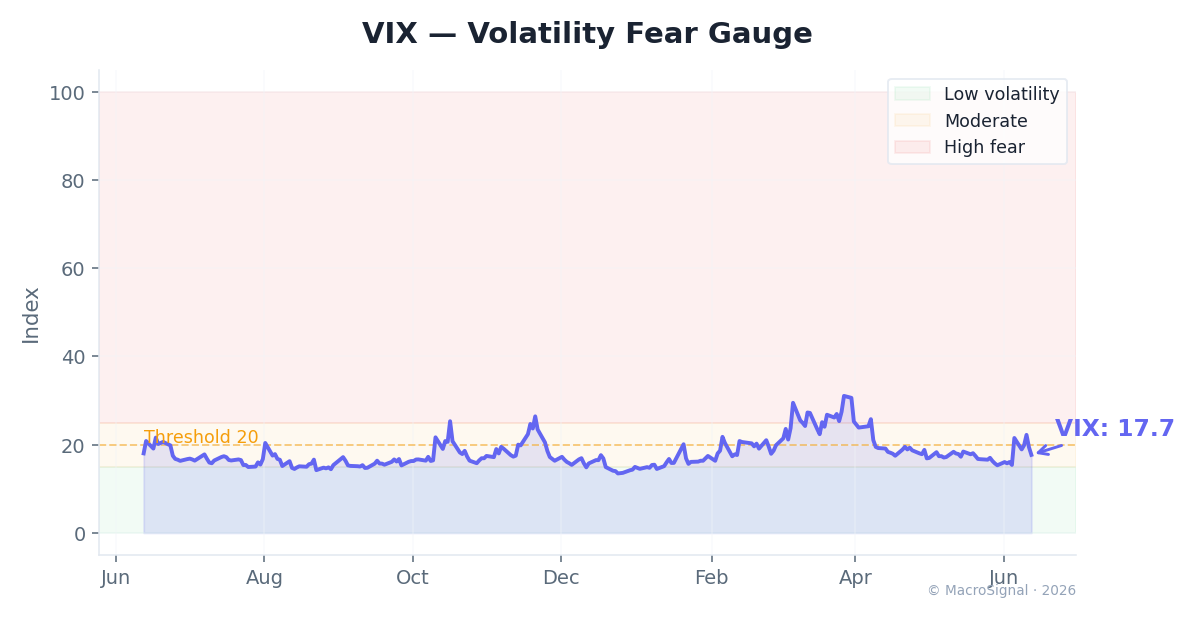

| VIX | 19.4 | 🟡 Умеренная волатильность |

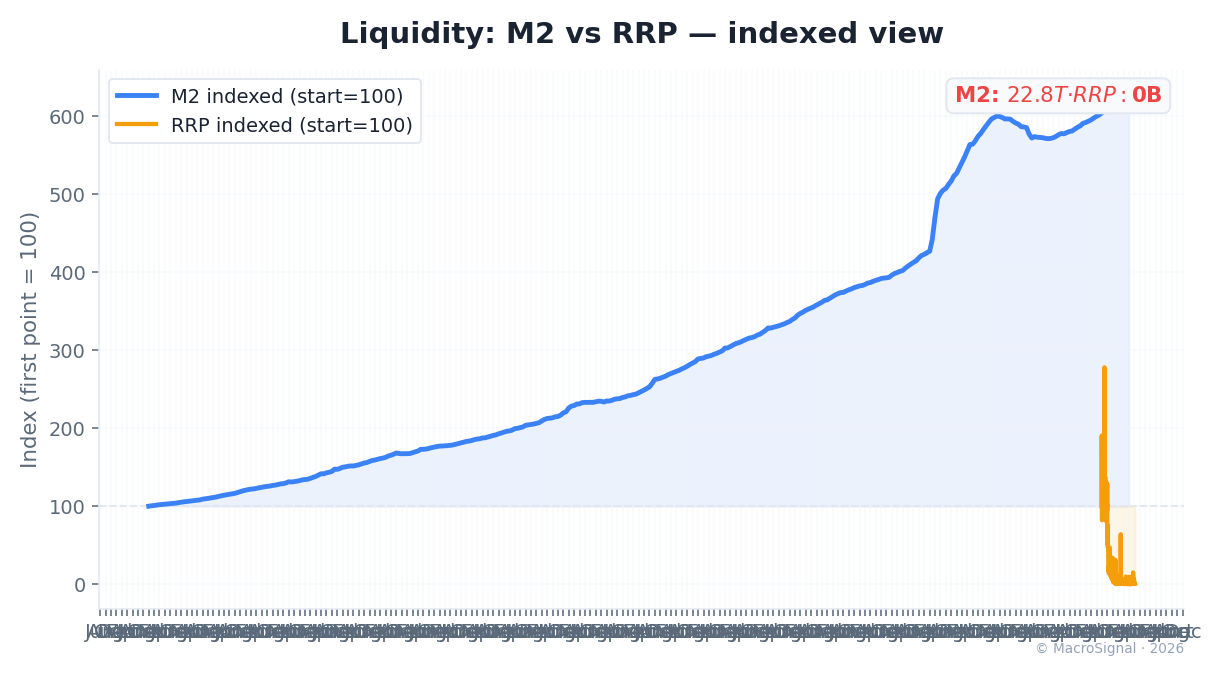

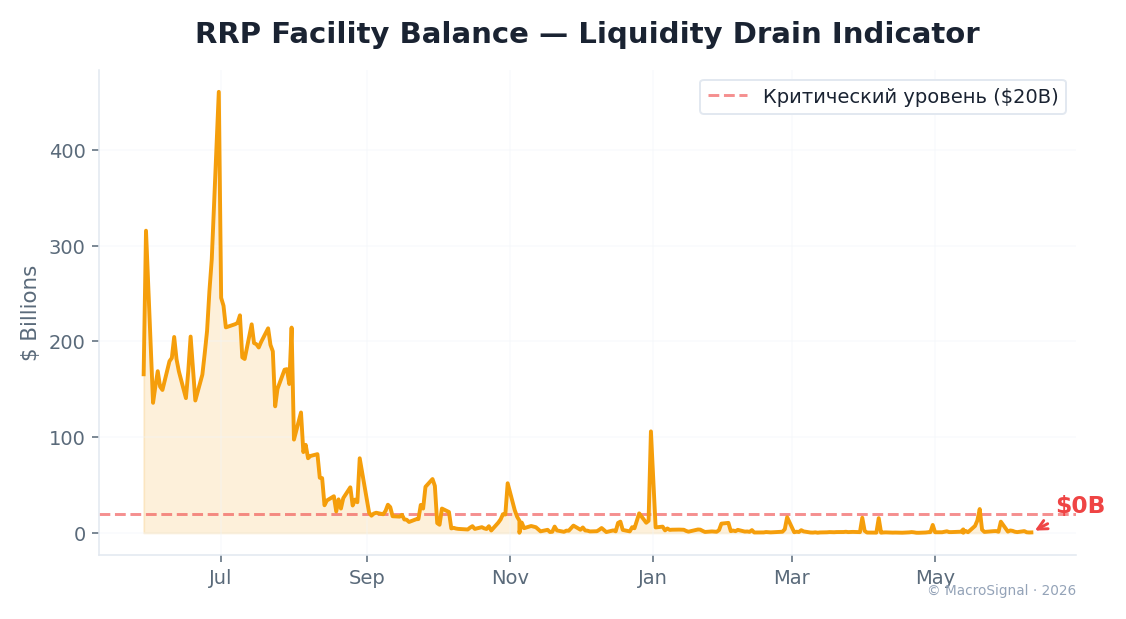

| RRP | $0B | 🔴 🔴 КРИТИЧЕСКИ — QT бьёт по резервам |

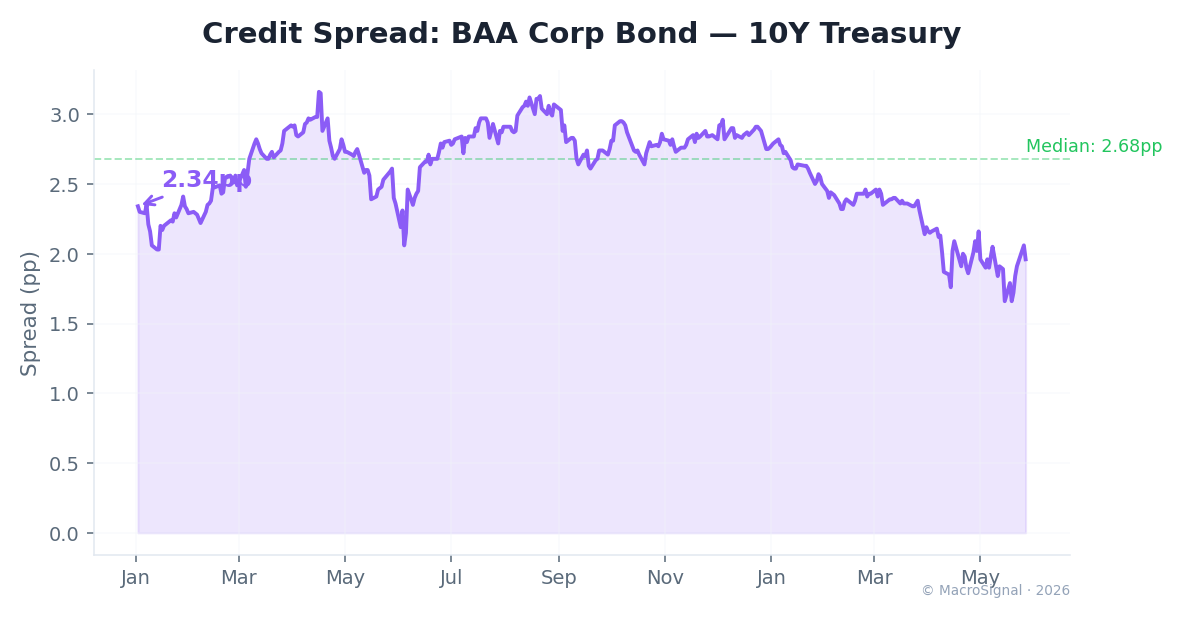

| Credit Spread | 1.53pp | 🟡 Нормальный |

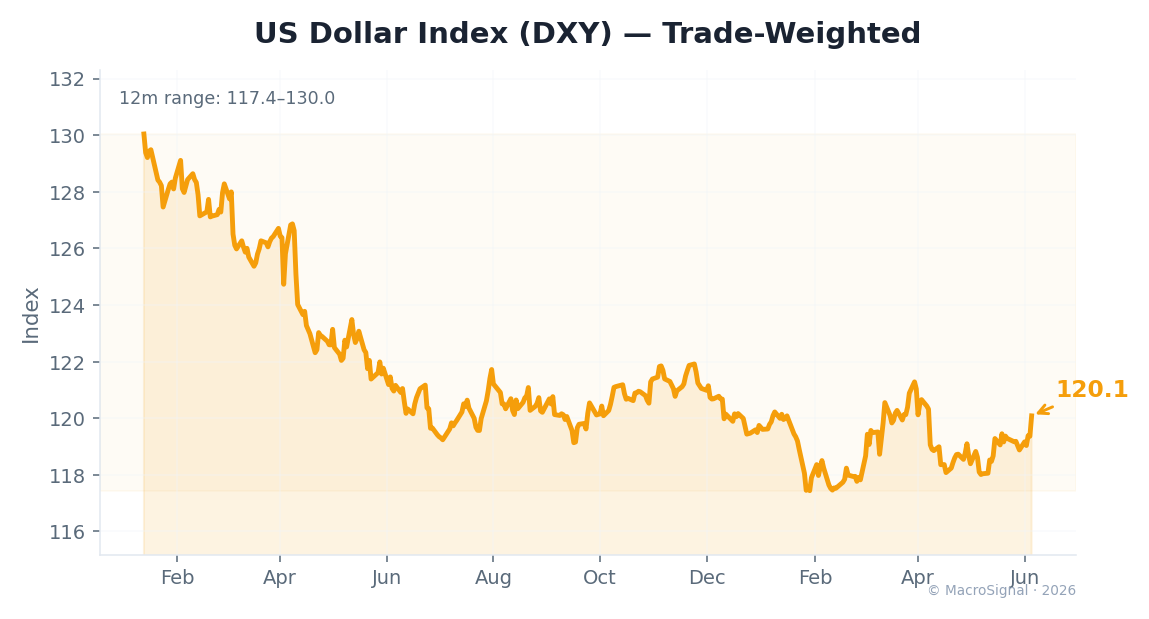

| DXY | 120.1 | 🟡 Нейтральный |

| M2 Money Supply | $22.8T | 🟡 Ликвидность |

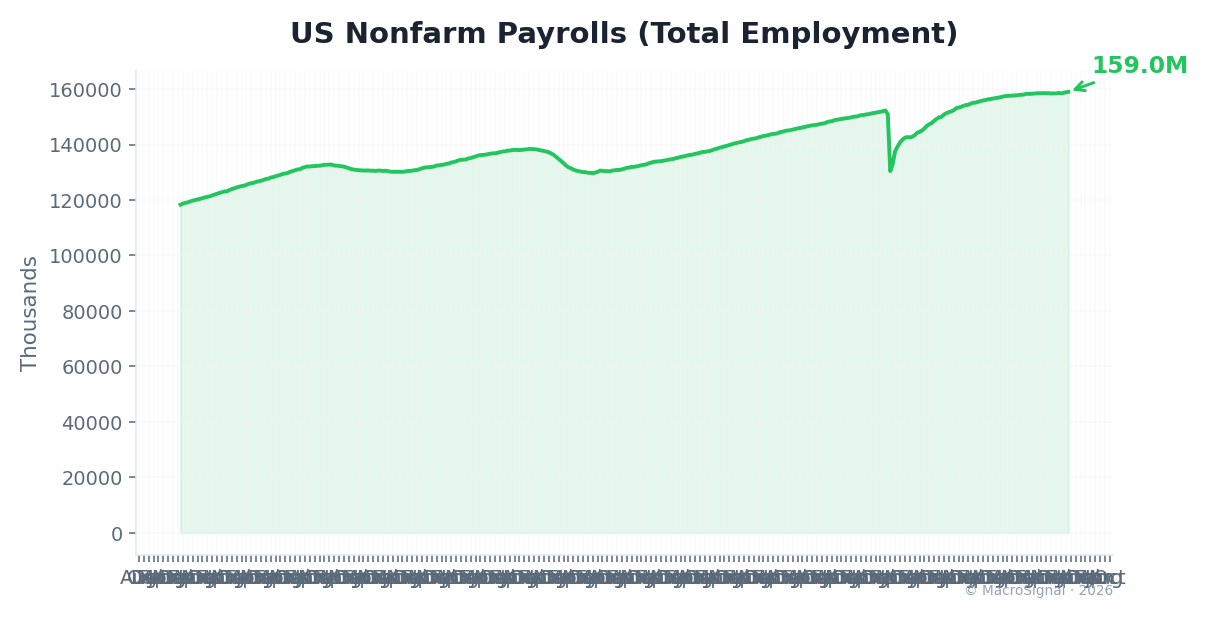

| Nonfarm Payrolls | 159.0M | 🟢 Рынок труда стабилен |

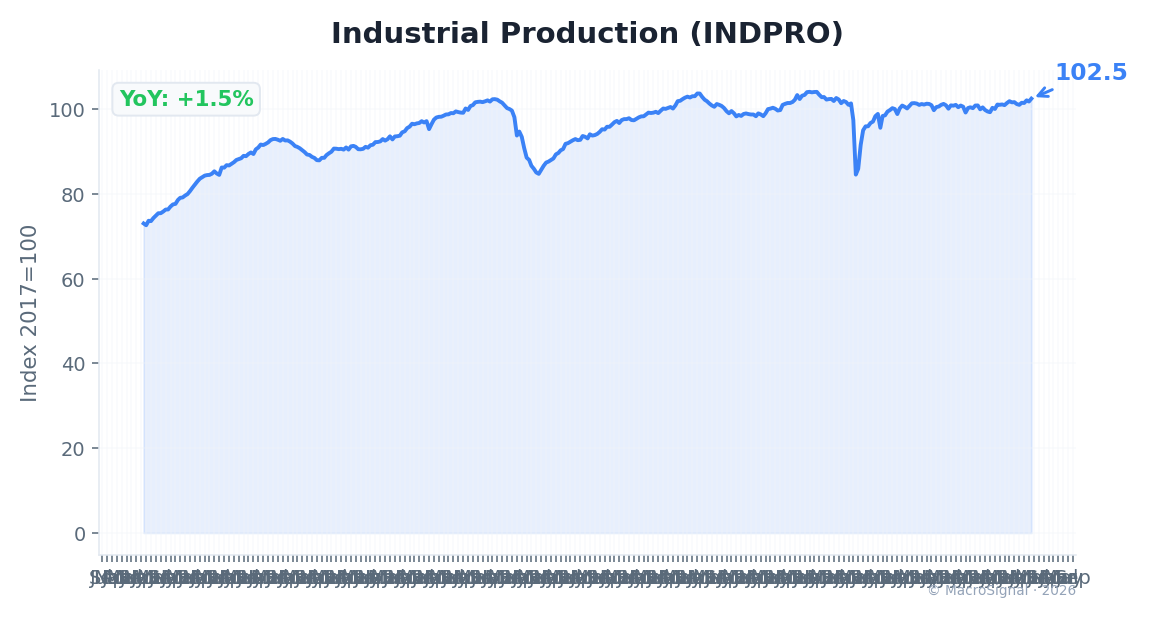

| Industrial Production | 102.5 | 🟢 Промышленность |

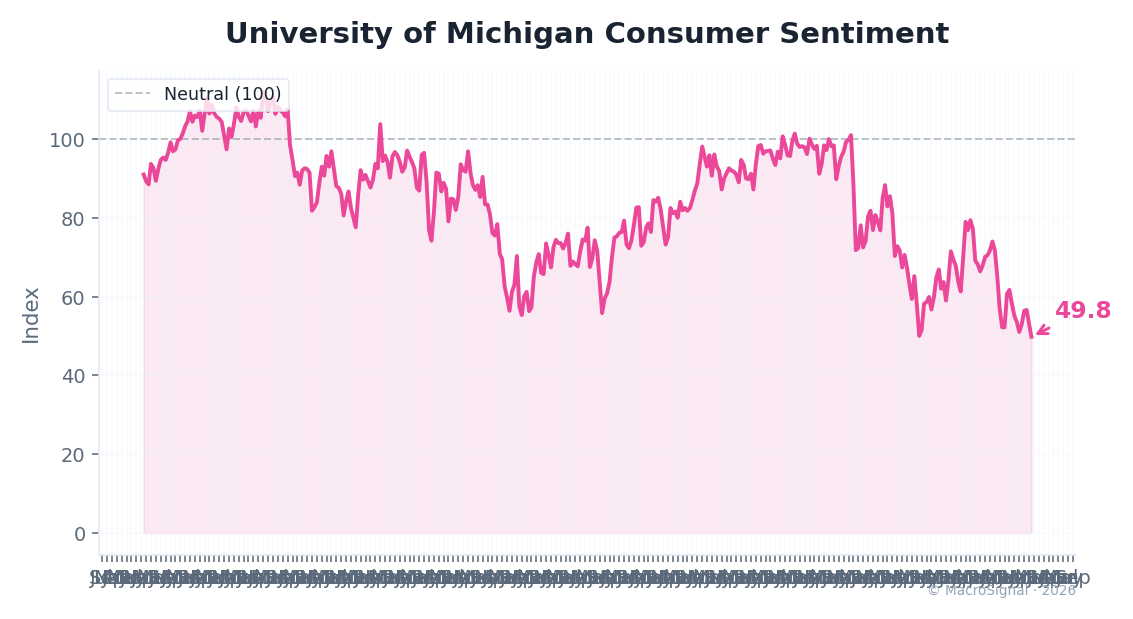

| Consumer Sentiment | 49.8 | 🔴 Потребители пессимистичны |

| Bitcoin | $63,488 | 🔴 Риск-офф |

| Ethereum | $1,677 | 🔴 Давление |

| BTC Dominance | 56.3% | 🟡 Risk-off в крипто: бегство в BTC |

| Fear & Greed | 12/100 | 🟢 😨 Extreme Fear — исторический bottom |

| Orderbook Bid/Ask | 1.66x | 🟢 Сильный спрос на BTC |

| Crypto Market Cap | $0.00T | 🔴 Медвежий рынок |

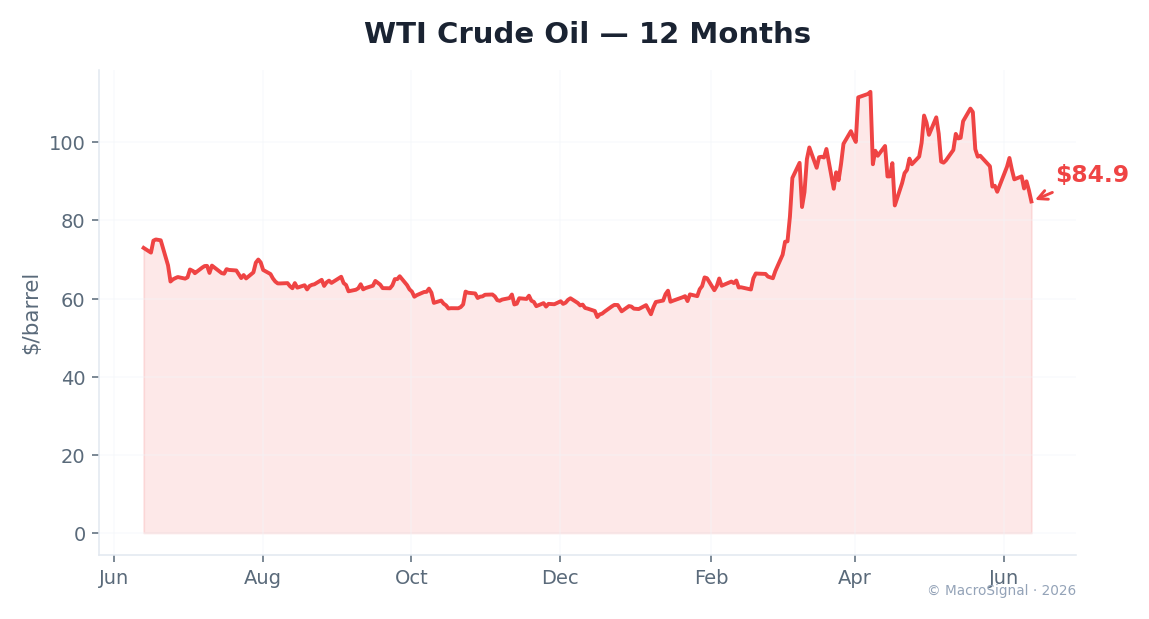

| WTI Oil | $95.0 | 🔴 Дорогая энергия = инфляция |

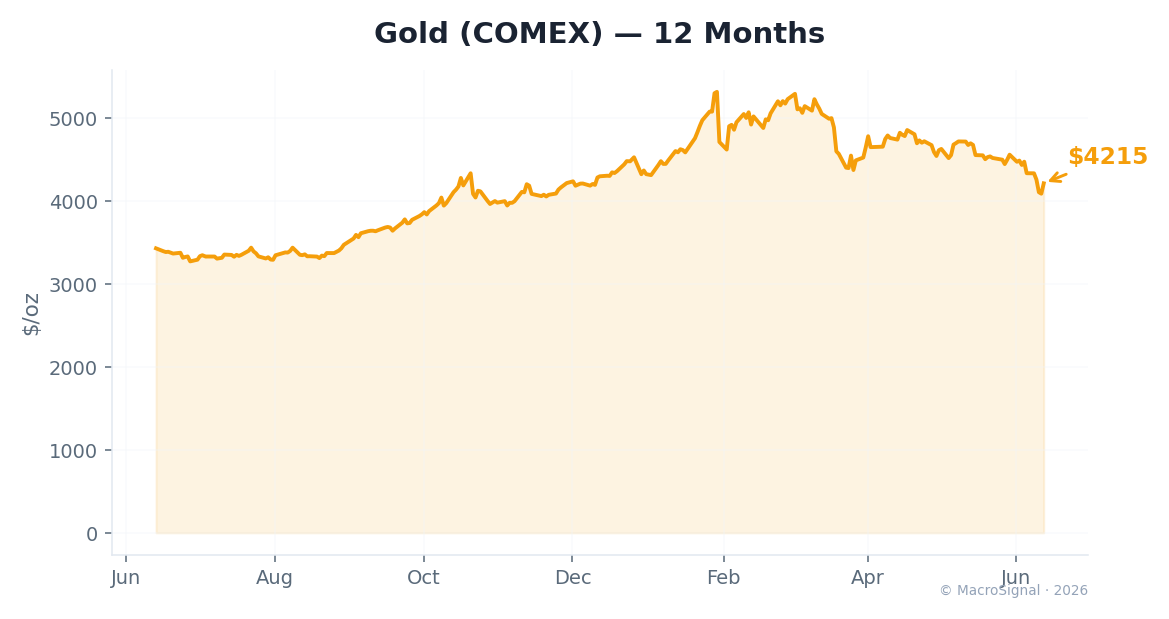

| Gold | $4,234 | 🟡 Хедж против неопределённости |

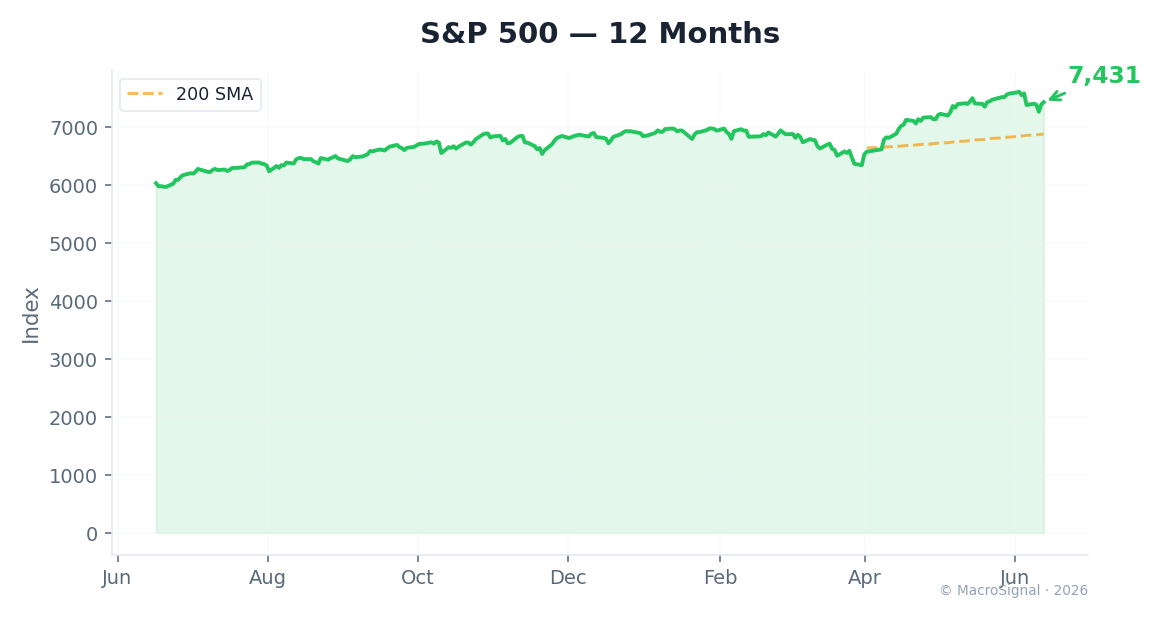

| S&P 500 | 7,267 | 🟢 Рынок |

| 10Y Yield | 4.48% | 🟡 Норма |

| Debt/GDP | 159% | 🔴 🔴 Критический — рекорд |

💧 Перетоки ликвидности

🎯 Сценарии

📅 Календарь макро-событий

📋 Произошло на неделе

📅 Ожидается

📊 Аналитика MacroSignal

Ликвидность M2 + RRP 🟡

M2 денежная масса = $22.8T. . Индикаторы избыточной ликвидности (RRP + резервы банков + Treasury General Account) в совокупности дают картину: ликвидность сужается, но не критично. Ключевой риск — ускорение QT. ▶

Nonfarm Payrolls 159.0M

Общая занятость в США = 159.0 млн (159,001). Рынок труда исторически устойчивый. Nonfarm Payrolls продолжают расти. Рынок труда — главный приоритет ФРС. Пока занятость растёт, ФРС может позволить себе не снижать ставки. Как только наём замедляется — path to rate cuts открывается. ▶ Следить за First Time Jobless Claims (weekly). Рост выше 300K — первый признак охлаждения.

Industrial Production 102.5

Промышленное производство (FRED INDPRO) = 102.5. Промышленное производство стабильно, но in the lower range. Industrial Production коррелирует с мировой торговлей и спросом на сырьё. Падение IP в США обычно предшествует глобальному замедлению. ▶ Industrial production — запаздывающий индикатор. Даже если он падает, рынки могут уже расти в ожидании смягчения ФРС.

Consumer Sentiment (Мичиган) 49.8

Индекс потребительских настроений Мичиганского университета = 49.8. Потребители пессимистичны — траты сокращаются, сбережения растут. Потребительские настроения — опережающий индикатор личного потребления (70% экономики США). Падение настроений → сокращение расходов → замедление ВВП. ▶ Sentiment < 60 исторически был предвестником рецессии (2008: 55, 2020: 71, 2022: 50).

S&P 500 7,267

S&P 500 = 7,267. Рынок на исторических максимумах — эйфория institutions. Повышенный риск коррекции. S&P 500 торгуется с мультипликатором P/E около 21x — выше исторической средней (17x), но не экстремально. Ключевой риск: рецессия без снижения ставок (stagflation). ▶ Уровень 7000 — психологический барьер. Если S&P пробьёт его без объёма — fakeout и коррекция 10-15%.

Crypto: BTC & ETH $61,182

Bitcoin = $61,182, ETH = $1,607. BTC в зоне институционального интереса. ETF-потоки остаются положительными, корреляция с M2 сохраняется. Криптовалюты стали бета-версией глобальной ликвидности. Корреляция BTC с M2 и Nasdaq остаётся высокой. Институциональное принятие (ETF, корпоративные казначейства) уменьшает риск падения до нуля, но не отменяет 30-40% коррекций. ▶ BTC коррелирует с глобальной ликвидностью (M2). Пока M2 растёт — BTC находит поддержку. Резкое сжатие M2 = риск для BTC.

Gold $4,094

Золото = $4,094/oz. Золото на рекордных уровнях — центральные банки (Китай, Индия, Турция) продолжают наращивать резервы. Золото — единственный актив с нулевым кредитным риском. В режиме рецессии + геополитических конфликтов (Иран, Украина) золото структурно поддерживается покупками центробанков. Девальвация фиатных валют — долгосрочный драйвер. ▶ Рост выше $4500 = momentum-трейдинг + покупки ЦБ. Падение ниже $4000 = коррекция на перекупленности.

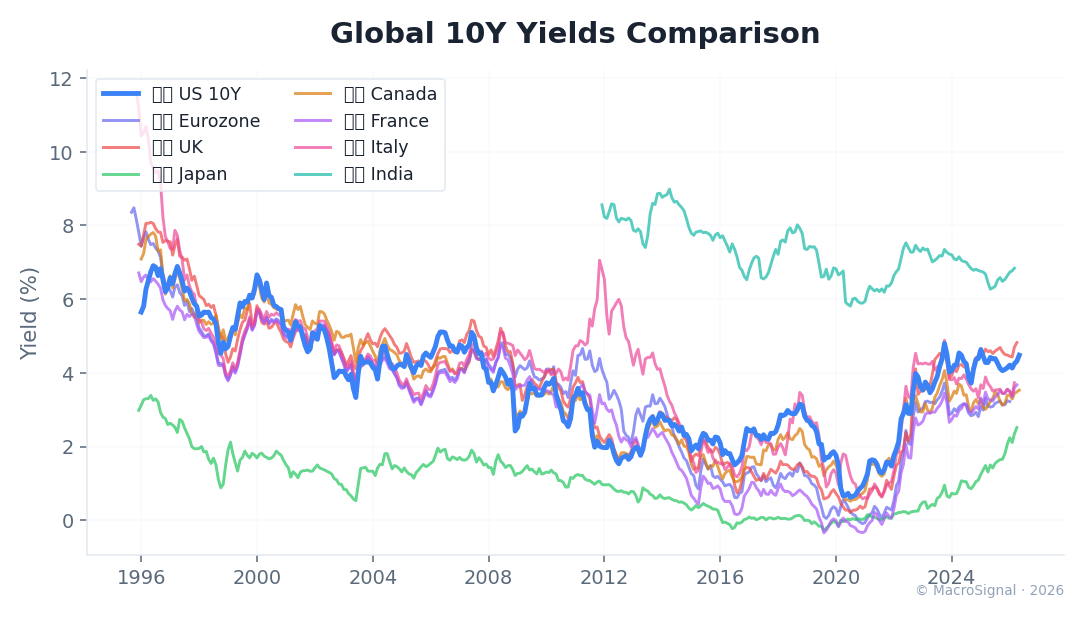

Global 10Y Yields Comparison 🌍

Сравнение доходности 10-летних гособлигаций по ключевым экономикам: США, Еврозона, Великобритания, Япония. Спред между US 10Y и German Bund — барометр глобального risk appetite. Расширение спреда = капитал уходит из Европы в США (USD укрепляется). Сужение = возврат капитала в EUR. ▶ Ключевой уровень: разрыв US-DE > 200bp = сильный доллар. Ниже 150bp = разворот в EUR. Японские 10Y — отдельная история: Bанк Японии продолжает YCC (контроль кривой), искажая рыночные сигналы.

Sector Flow 🔥

Карта потоков капитала по 10 секторам S&P 500 на основе текущего макро-режима. В рецессию капитал обычно перетекает в Defensive: Healthcare, Utilities, Consumer Staples. Из Cyclicals (Energy, Materials, Industrials) капитал уходит. Financials страдают от инверсии кривой (стерилизация net interest margin). Tech — дивергенция: earnings resilient, но valutazioni давление высоких ставок. ▶ Следить за сменой лидера (top performer) — она часто сигнализирует о смене макро-режима за 3-6 месяцев.

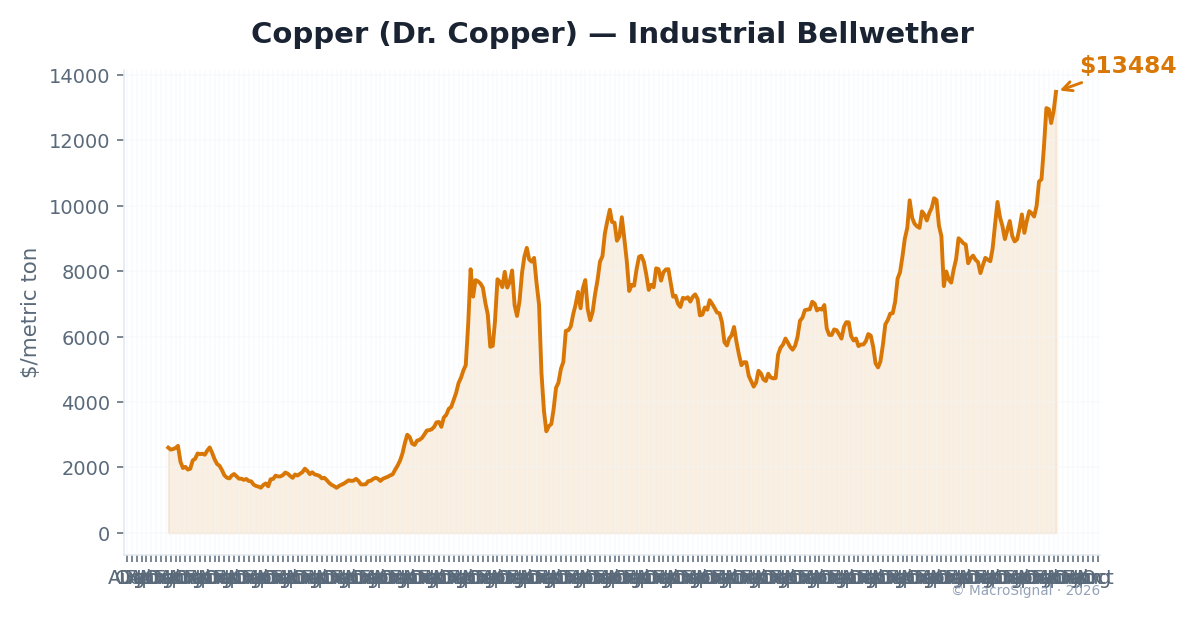

Copper (Dr. Copper) 🔶

Медь — 'доктор Коппер' — получила своё название за способность предсказывать экономические повороты. Медь используется во всём: строительство, электроника, EV, инфраструктура. Цена меди — опережающий индикатор глобального индустриального цикла. Рост меди = глобальный PMI растёт. Падение = глобальное замедление. ▶ Ключевые уровни: $3.50/lb = поддержка, $4.50/lb = сопротивление. Рост выше $5/lb = суперцикл (зелёная энергетика + дефицит предложения).

🍽 Food for Thought

📊 VIX ниже 20 — рыночная волатильность нормализуется, но рынок недооценивает риск геополитического шока (Иран, Тайвань). Опционы на VIX дешевы — возможно, лучшее хеджирование года. 🏛 RRP Facility на минимумах — QT начинает напрямую влиять на банковские резервы. Опыт 2019 года (Repo crisis) показывает: резкое сжатие ликвидности приводит к spike в ставках SOFR и emergency вмешательству ФРС. 📈 S&P 500 — дивергенция между ценой акций и реальной экономикой растёт: рынок закладывает мягкую посадку, экономические данные — торможение. Эта дивергенция разрешается через коррекцию или через подтверждение мягкой посадки (сильные NFP + CPI). 🛢 Нефть WTI — корреляция с инфляционными ожиданиями (breakeven) остаётся высокой. Рост нефти = рост breakeven = давление на ФРС. Каждый геополитический шок (Ормузский пролив, strikes) = immediate spike. ₿ Биткоин как бета к M2 — пока мировая денежная масса растёт (пусть медленнее, чем в 2021), BTC структурно получает поддержку. M2 expansion + deficit spending = цифровое золото растёт. Пауза M2 = BTC коррекция. 🇪🇺 Европа — замедление промышленности (PMI manufacturing ниже 50 уже 18 мес) + энергетический кризис (газ). Европейские активы отстают от американских. Выход: покупка EURUSD на дивергенции (ФРС снижает, ЕЦБ держит). 🇯🇵 Япония — разворот BOJ (выход из отрицательных ставок) — важнейшее событие 2026: carry trade в JPY начинает закрываться, что может вызвать глобальный FX shock. Yen rallies, emerging currencies падают.

📊 Графики

macrosignal.online